日経新聞電子版Think!エキスパートコメントでの今週のまとめ読み6選の1つとして、私の「日立グループ再編」についてのコメントを選んでいただきました。 ⇒ こちらから

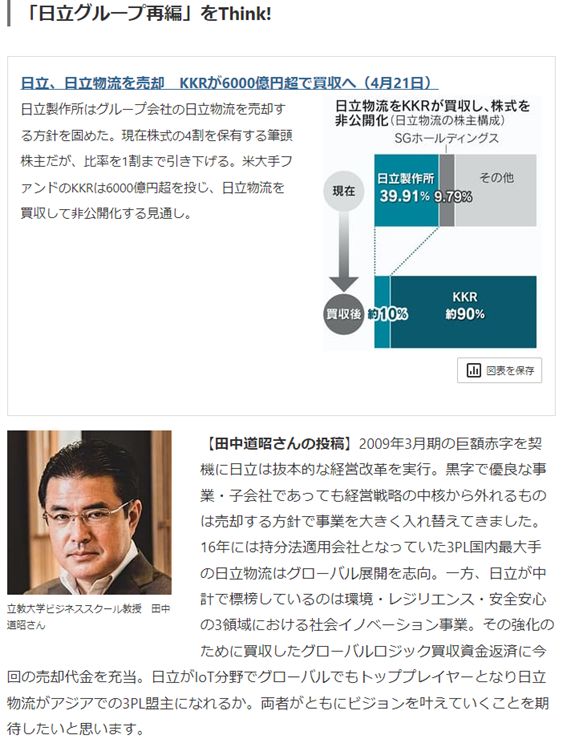

「日立の経営改革=子会社売却=事業ポートフォリオの入れ替え」の基準は、これまで日本企業が準じてきた「赤字・不採算・傍流か否か」ではなく、「黒字・成長企業」でも「経営戦略に合致しているか否か」に置かれてきました。実際にも、日立化成、日立金属、日立建機、日立マクセル、日立物流、クラリオン等の売却を決断してきました。

現在はIoT事業を中核にしようとしていますが、すでにアマゾンが製造業DXにも進出するなどGAFAMとの直接対決も不可避な成長分野、その競争の条件は、IoTという製品サービスではなく、社会全体のプラットフォームやエコシステムを巡る戦いにある。

GAFAMと比較して圧倒的に規模や市場評価に劣後する時価総額5.6兆円、PBR1.49倍の日立の経営改革の真価が問われるのはこれからです。

以下の筆者ページより投稿一覧をご覧いただけます。お時間許す際に御参考にしていただけたら幸いです。

【田中道昭】 投稿一覧: 日本経済新聞 ⇒こちらから

以上引き続きよろしくお願い申し上げます。

田中道昭